【第二章】加島屋のビジネスモデル〈1/3〉

初代当主の広岡久右衛門正教が、大坂・御堂前で加島屋を創業してからおよそ一〇〇年、四代・正喜の代に、加島屋は大坂を代表する豪商となった。

本章では、豪商・加島屋が実際に展開していたビジネスについて紹介する。また、当時の豪商の宿命ともいえる「幕府との交渉」や、これまであまり知られていなかった「加島屋の社会貢献」についても触れたい。

豪商・加島屋の商い

事業の安定的な継承

四代・正喜の代に、当時日本の金融ビジネスの中心であった大坂で、加島屋は堂島米会所の責任者となり、名実ともに大坂を代表する商家となった。そしてその跡を継ぎ、江戸時代後期に当主を務めた、五代・正房から七代・正愼の三代で、加島屋はその規模をより大きなものにしていく。

初代・正教から四代・正喜までは、当主が実子に恵まれず、跡継ぎを尼崎・難波村の広岡宗家から迎えることが多かった。しかし、五代・正房から七代・正愼までは、それぞれ実子に事業が継承されている。

企業経営の安定には、スムーズな事業継承が必要不可欠である。その点で、当時豪商として確固たる地位を築こうとしていた加島屋が、三代にわたり円滑な父子相続をできたのは、幸運であったといえるだろう。

加島屋のメインビジネス

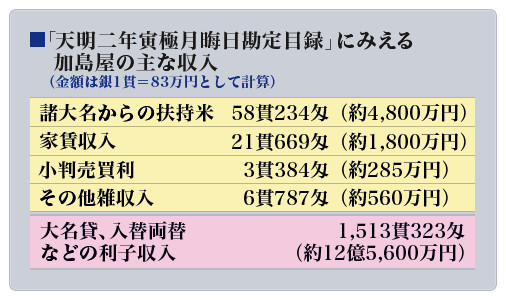

それでは、五代・正房から七代・正愼の時代に、加島屋はどのようなビジネスで収益を得ていたのだろうか。江戸時代の後期にあたるこの期間の、加島屋のビジネスに関する資料が前章で紹介した「大同生命文書」に残されている。これは、一七八二(天明二)年、五代・正房のときの、加島屋の勘定目録(年間収入と年間支出の明細)である。

加島屋をはじめとする大坂の豪商を「両替商」と称することが多い。江戸では金、大坂では銀、庶民は銭と、当時は流通する貨幣がそれぞれ異なっていたため両替商が必要とされたが、彼らが手広く金融全般を取り扱うようになり、「金融商人の総称」となった。

しかしながら、この勘定目録からも明らかなように、両替による利益と考えられる「小判売買利」はわずか三貫程度に留まっている。それに対し、「利子収入」は一五一三貫と、非常に大きな金額となっている。ここからも、加島屋のビジネスの中心は「両替」ではなく、「大名貸し(幕府御用、諸藩の掛屋・蔵元)」にあったことがわかる。

現代風に言えば、加島屋のビジネスは個人向けの「リテールバンキング」ではなく、企業等を相手にした「ホールセールバンキング」であったといえよう。

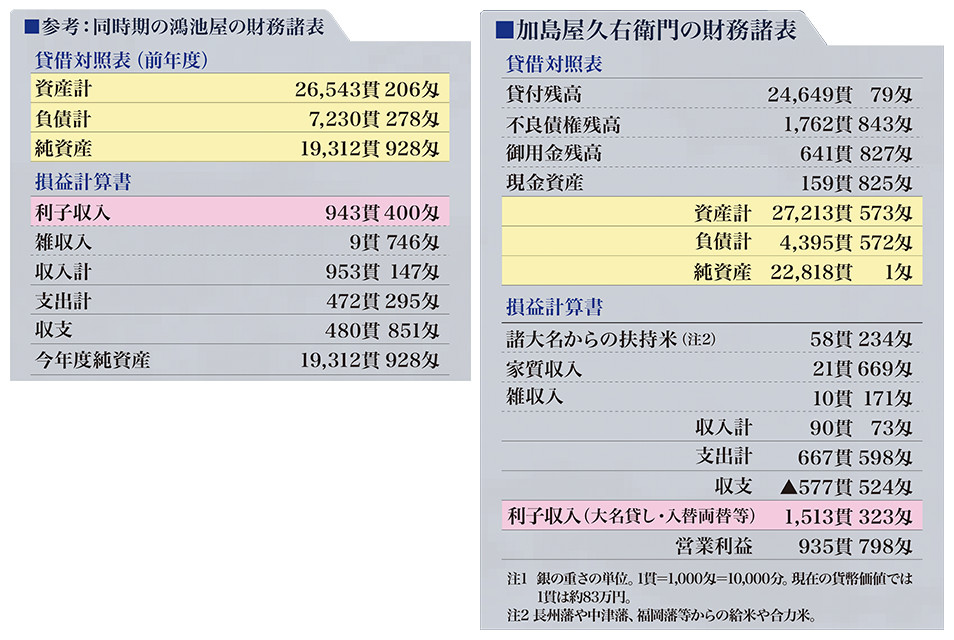

次に、この勘定目録を現代風に「貸借対照表」と「損益計算書」にアレンジし、大坂の豪商として名高い鴻池屋と比較してみよう。前章で紹介した番付にもあるとおり、鴻池屋は江戸時代後期に「東西の大関」を加島屋と競い合った、豪商中の豪商である。

ご覧のとおり同時期の鴻池屋と比較すると、「利子収入の占める割合が高い」「自己資金で貸付を行なう」といった点は同じであるが、純資産・利子収入ともに加島屋が鴻池屋を上回っている。

このように、加島屋は時としてビジネスの規模で鴻池屋をしのぐこともあり、その収益の柱が「大名貸し」(利子収入)であったことが、おわかりいただけるだろう。

大名貸し

「大名貸し」とは、京・大坂・江戸の有力商人によって行われた、諸大名への融資を指す。

本来、全国の藩は、徴収済みの年貢米などを売却した資金で財政を運営するが、コメの収穫は秋に限定されるため、貨幣収入の時期と通年で発生する支出との間にはタイムラグがある。また、臨時支出により貨幣が不足することもあった。このような場合に、徴収予定の年貢米などを担保として、有力商人から融資を受けるのが「大名貸し」である。

経済の規模が大きくなった江戸時代中期から、大名貸しは恒常的なものとなった。加島屋は「江戸三〇〇藩」と称された全国諸藩の、およそ三分の一にのぼる藩と大名貸しの取引があったことが判明している。

「判書」とは、帳簿のこと。加島屋は中津藩(大分県中津市)の蔵屋敷の管理(蔵元)を任されており、蔵米や物産の管理をしながら必要に応じて大名貸しを行っていた。

津和野藩の場合

「大同生命文書」として残されている資料から、加島屋の大名貸しの具体例をみてみよう。一七七〇(明和七)年に結ばれた津和野藩(亀井能登守家、現在の島根県津和野町)との融資契約書である。

これをみると加島屋の津和野藩への融資に対し、同藩が大坂で販売する紙・蝋・その他の商品について加島屋が販売代金を一括管理すること、その中から元金返済分と利子分に相当する額を差し引くことに両者が合意している。

この契約では、当時の主要生産物であったコメではなく、紙や蝋などを担保としている。津和野藩は表高四万三千石で、コメの生産量は決して大きくなかった。そのため加島屋は特産品に目を付け、それを担保として融資に応じたのである。

またこの融資の際に、加島屋は津和野藩から、翌年以降の収入計画書を求めている。そこには紙や蝋の江戸・大坂での売価見積などとともに、江戸・大坂にある津和野藩邸(蔵屋敷)の年間経費なども記されている。こうした内容も大名貸しの一般的なイメージとは異なるのではないだろうか。

この契約書から読み取れるのは、取引先の「強みと弱み」を的確に把握し、より適切な融資を実行するという、現代の銀行や商社につながる加島屋のビジネス感覚である。なお、前章で紹介した「米切手」は、現代の株式や債券といった有価証券に該当する。つまり加島屋は、現代の銀行(企業向け融資)、商社、証券会社の機能をあわせもった、一大金融企業だったといえるのである。